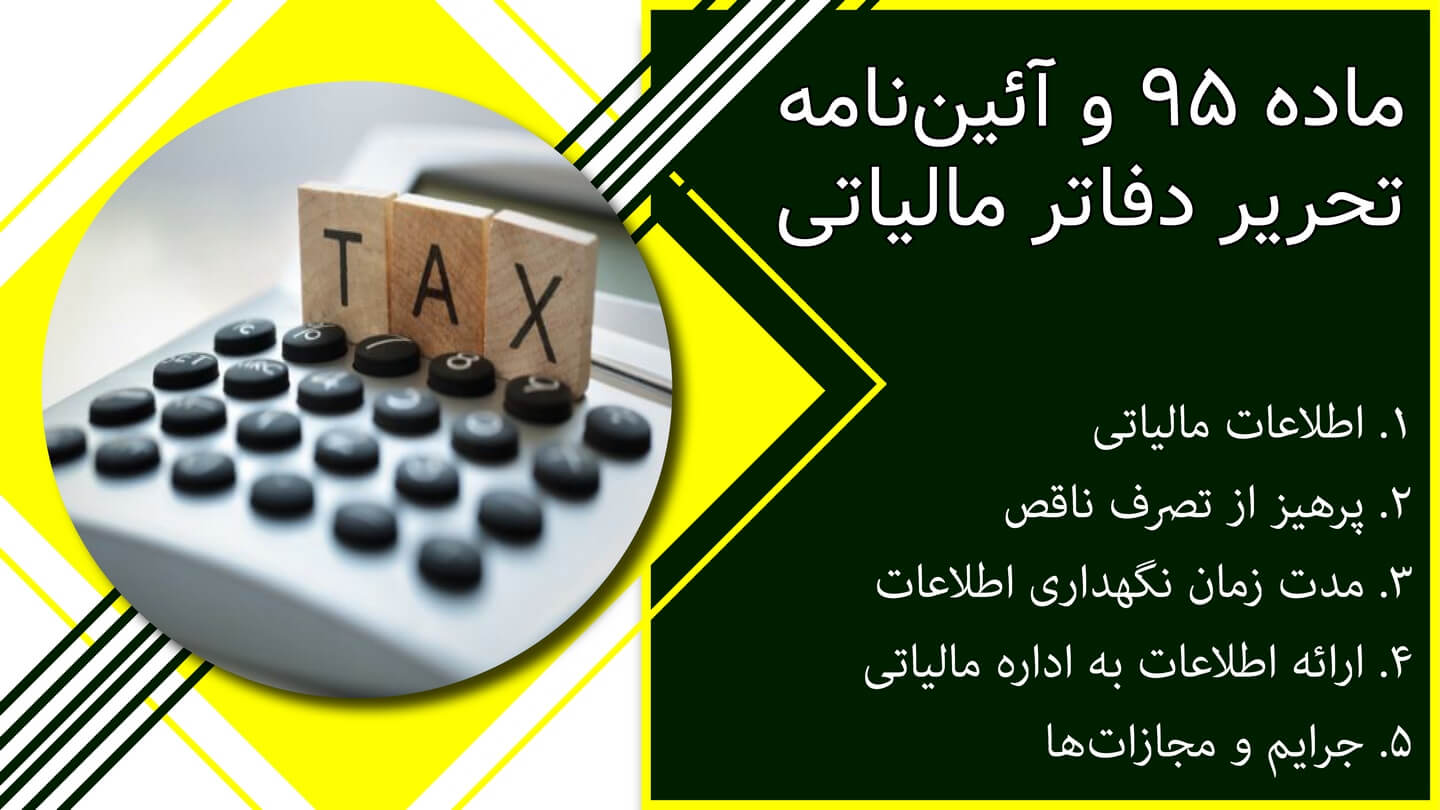

ماده ۹۵ و آئیننامه تحریر دفاتر مالیاتی

ماده ۹۵ از قانون مالیاتهای مستقیم، یکی از مواد مهم در حوزه مالیاتی است که در آن مقررات مربوط به تحریر دفاتر مالیاتی و اظهارنامههای مالیاتی طرفین (افراد و شرکتها) تعیین شده است. آئیننامه تحریر دفاتر مالیاتی نیز بر اساس این ماده اجرایی شده و جزئیات مربوط به تحریر دفاتر مالیاتی را تعیین میکند.

برخی از مهمترین مفاد ماده ۹۵ و آئیننامه تحریر دفاتر مالیاتی به شرح زیر میباشد:

۱. اطلاعات مالیاتی:

طرفین مکلفاند دفاتر مالیاتی خود را به گونهای تنظیم و تحریر کنند که شامل اطلاعات مالیاتی دقیق و کامل باشد. این اطلاعات شامل مواردی نظیر درآمدها، هزینهها، معافیتها، تخفیفها و سایر جزئیات مالی مربوط به تصرف طرفین میشود.

۲. پرهیز از تصرف ناقص:

آئیننامه تحریر دفاتر مالیاتی، طرفین را ملزم به پرهیز از تصرف ناقص و اظهارنامههای مالیاتی نادرست میکند. طرفین موظفاند اظهارنامهها و دفاتر مالیاتی خود را با دقت و صداقت تنظیم کنند.

۳. مدت زمان نگهداری اطلاعات:

طرفین موظفاند اطلاعات مالیاتی خود را برای مدت معینی نگهداری کنند. آئیننامه تحریر دفاتر مالیاتی تعیین میکند که اطلاعات مالیاتی باید برای چه مدت نگهداری شوند.

۴. ارائه اطلاعات به اداره مالیاتی:

طرفین موظفاند در صورت درخواست اداره مالیاتی، اطلاعات مالیاتی خود را به اداره تسلیم کنند و از تأمین اطلاعات مورد نیاز اداره مالیاتی همکاری نمایند.

۵. جرایم و مجازاتها:

آئیننامه تحریر دفاتر مالیاتی مقررات مربوط به جرایم و مجازاتهای احتمالی برای طرفین در صورت عدم رعایت قوانین مالیاتی و تحریر نادرست دفاتر مالیاتی تعیین میکند.

در کل، ماده ۹۵ از قانون مالیاتهای مستقیم و آئیننامه تحریر دفاتر مالیاتی به منظور تشدید انضباط مالیاتی، دقت در اظهارنامهها و تحریر دفاتر مالیاتی صادر شدهاند که طرفین مکلفاند از رعایت این مقررات پیروی کنند.